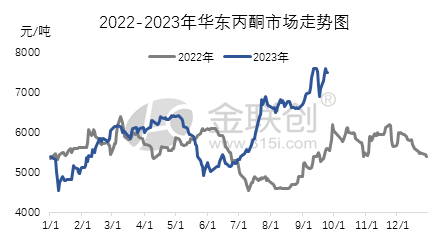

Üçüncü rübdə Çinin aseton sənayesi zəncirindəki məhsulların əksəriyyəti dalğalanan yüksəliş tendensiyası nümayiş etdirdi. Bu tendensiyanın əsas hərəkətverici qüvvəsi beynəlxalq xam neft bazarının güclü performansıdır ki, bu da öz növbəsində yuxarı axın xammal bazarının güclü tendensiyasına, xüsusən də təmiz benzol bazarında davamlı əhəmiyyətli artıma səbəb olmuşdur. Bu vəziyyətdə, aseton sənayesi zəncirinin xərc tərəfi qiymət artımında üstünlük təşkil edir, aseton idxal mənbələri hələ də azdır, fenol keton sənayesi aşağı əməliyyat dərəcələrinə malikdir və spot təchizatı sıxdır. Bu amillər birlikdə bazarın güclü performansını dəstəkləyir. Bu rüb ərzində, Şərqi Çin bazarında asetonun yüksək səviyyəli qiyməti ton başına təxminən 7600 yuan, aşağı qiymət isə ton üçün 5250 yuan, yüksək və aşağı qiymət arasında 2350 yuan qiymət fərqi ilə idi.

Üçüncü rübdə daxili aseton bazarının yüksəlişini davam etdirməsinin səbəblərini nəzərdən keçirək. İyulun əvvəlində bəzi benzin xammalına istehlak vergisinin tutulması siyasəti xammalın qiymətlərini möhkəm saxladı və təmiz benzol və propilenin göstəriciləri də çox güclü oldu. Bisfenol A və izopropanol üçün aşağı axın bazarları da müxtəlif dərəcələrdə artım yaşadı. Ümumi isti mühitdə daxili kimya bazarı ümumiyyətlə artım müşahidə etdi. Jiangsu Ruiheng-də 650000 tonluq fenol keton zavodunun yükünün az olması və asetonun sıx tədarükü səbəbindən malları saxlayan təchizatçılar qiymətlərini kəskin şəkildə artırıblar. Bu amillər birlikdə bazarın güclü yüksəlişinə təkan verdi. Bununla belə, avqust ayından başlayaraq aşağı axının tələbi zəifləməyə başlayıb və müəssisələr qiymətləri yüksəltməkdə zəiflik əlamətləri göstərib və mənfəətdən imtina tendensiyası müşahidə olunub. Buna baxmayaraq, təmiz benzol üçün güclü bazar səbəbiylə Ningbo Taihua, Huizhou Zhongxin və Bluestar Harbin fenol keton zavodları təmirdən keçir. Jiangsu Ruiheng-in 650000 tonluq fenol keton zavodu gözlənilmədən 18-də dayandı, bu da bazar əhval-ruhiyyəsinə müsbət təsir etdi və müəssisələrin mənfəətdən imtina etmək istəyi güclü deyil. Müxtəlif amillərin bir-birinə qarışması altında bazar əsasən interval dalğalanmaları ilə xarakterizə olunur.

Sentyabr ayına girdikdən sonra bazar güclənməyə davam etdi. Beynəlxalq xam neft bazarının davamlı yüksəlişi, ümumi mühitin güclü tendensiyası və xammal təmiz benzol bazarının böyüməsi fenolik keton sənaye zəncirinin məhsullarının ümumi artımına səbəb oldu. Aşağı axın bisfenol A bazarının davamlı gücü asetona yaxşı tələbat yaratdı və malları saxlayan tədarükçülər qiymətləri artırmaq və bazarın daha da böyüməsini təmin etmək üçün bu fürsətdən istifadə etdilər. Bundan əlavə, liman inventarları yüksək deyil və Wanhua Chemical və Bluestar Phenol Ketone zavodlarında təmir işləri aparılır. Spot təklif sıx olaraq davam edir, aşağı axın əsasən tələbi passiv şəkildə təqib edir. Bu amillər birlikdə bazar qiymətlərinin davamlı bahalaşmasına təkan verib. Üçüncü rübün sonuna olan məlumata görə, Şərqi Çin aseton bazarının bağlanış qiyməti əvvəlki rübün sonu ilə müqayisədə 2275 yuan və ya 43,54% artaraq bir ton üçün 7500 yuan təşkil edib.

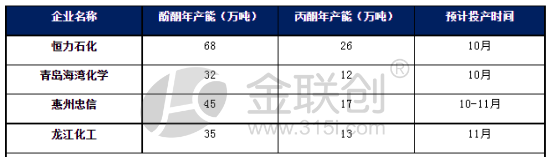

Bununla belə, dördüncü rübdə Şərqi Çində aseton bazarında gələcək qazancların əngəllənə biləcəyi gözlənilir. Hazırda aseton portlarının inventarları azdır və ümumi tədarük bir qədər sıxdır, qiymətlər nisbətən möhkəmdir. Bununla belə, xərc tərəfi üçün yenidən güclü təkan vermək çətin ola bilər. Xüsusilə dördüncü rüb daxil olduqdan sonra yeni fenolik keton vahidlərinin istehsalı cəmləşəcək və tədarük xeyli artacaqdır. Fenolik ketonların mənfəət marjası yaxşı olsa da, müntəzəm texniki xidmət göstərən müəssisələr istisna olmaqla, digər müəssisələr yüksək yük istehsalını qoruyacaqlar. Bununla belə, əksər yeni fenol keton qurğuları aşağı axın bisfenol A bölmələri ilə təchiz edilmişdir, ona görə də ondan istifadə edən aşağı axınındakı müəssisələr tərəfindən asetonun xarici satışı nisbətən kiçikdir. Ümumiyyətlə, dördüncü rübün əvvəlində daxili aseton bazarında dalğalanma və konsolidasiya ola biləcəyi gözlənilir; Lakin təklif artdıqca, sonrakı mərhələlərdə bazar zəifləyə bilər.

Göndərmə vaxtı: 18 oktyabr 2023-cü il